符合预期,看好未来,稳定持股

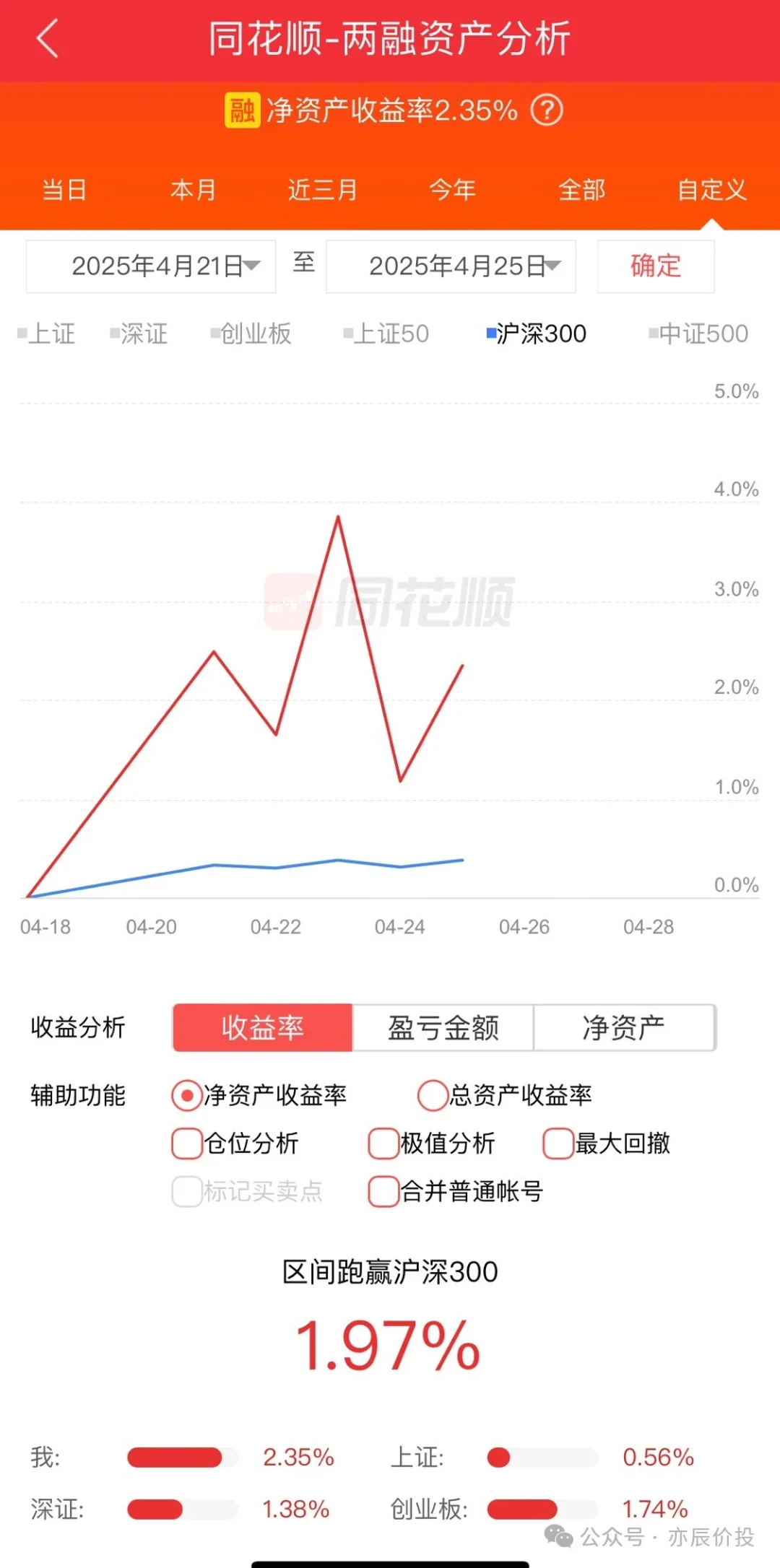

这行情实属无趣,这周基本上属于主板维稳,创业板反弹的节奏,涨一天跌一天。\n \n昨天账户跌的有点多,主要被森麒麟雷了一下。昨晚玲珑也出了一份低于预期的季报,基本可以判断第一季度胎企面临的整个市场压力普遍较大,毕竟具有一定周期性,接下来就看麒麟自身造化了,玲珑没崩也说明昨天市场在跌的时候就已经释放了部分预期,所以森麒麟就明显超跌,在同行业里就更具有性价比,未来补涨的动能也就更强。\n \n账户前面大崩的记录已经跟大家分享过了,这里就不重复卖惨了。这周回的不算多,4月份想要跑赢指数已经没可能了,那接下来就稳扎稳打,慢慢爬回去。\n昨天晚上持仓股还有两家出了一季报,分别是公牛集团和亨通光电。也简单聊几句,整体两支都符合预期。\n公牛集团一季度延续稳健增长态势,营收39.22亿元(+3.14%),净利润9.75亿元(+4.91%),毛利率同比略降,净利率略微提升,费用优化对冲成本压力。在原材料涨价和行业竞争加剧背景下展现龙头韧性。传统业务稳健,新能源业务高增,现金流改善,存货周转率小幅下滑。未来增长依赖智能生态(无主灯、全屋智能)、新能源(充电桩+储能出海)、国际化(东南亚、中东布局)及技术创新。风险点在于原材料涨价、地产链疲软及海外拓展不确定性。\n整体而言,公司传统业务护城河稳固,新兴赛道突破力度决定长期估值空间。\n \n亨通光电亨通光电2025年一季度财报显示,公司实现营收132.68亿元(+12.58%),归母净利润5.57亿元(+8.52%),营收增速较2024年全年(26.5%)有所放缓但仍处行业高位,净利润增速环比改善明显。核心业务呈现差异化增长:海洋能源业务受益于国内海上风电项目集中交付及克罗地亚等海外订单推进,收入占比超60%,毛利率保持在30%以上;光通信业务通过400G/800G硅光模块认证并导入数据中心市场,空芯光纤技术突破(实验室损耗0.15dB/km)巩固技术壁垒。智能电网业务收入增速达15%,毛利率环比提升1.2个百分点,特高压建设加速形成新支撑点。\n总体来看,公司依托“海洋+光通信+电网”三主业协同,技术壁垒与全球化布局将支撑中长期发展潜力。\n \n这两支股网格交易单还在继续,其中亨通今天卖出了一笔,就不截图了,未来也将持续执行网格交易计划。